随着纺织品供应链的发展,我们可以期待哪些变化?

The Good Factory 的创始人 Sam Taylor 讨论了随着纺织品供应链的发展和发展,印刷企业可以期待的预期变化。

毫无疑问,过去几年的事件给供应链带来了相当大的压力。 2010 年之后的十年让我们产生了一种错误的安全感,认为我们有能力在更短的时间内以更低的成本生产更多产品。那是一个繁荣时期。 2008 年金融危机后,生产力是决定我们方向的词。尽管许多人宣称,在 Covid-19 之后,效率将决定我们如何充分利用我们的供应链,但在第一次封锁 3 年后,我们的供应链仍处于不稳定状态,即使我们有时可以顺利的几个月。我们在理解供应链上全球力量的复杂性方面的部分问题部分归因于这样一个事实,即我们中的许多人从未同时经历过如此多的危机:气候变化、生活成本危机、与主要能源的战争生产国、政治两极分化等。

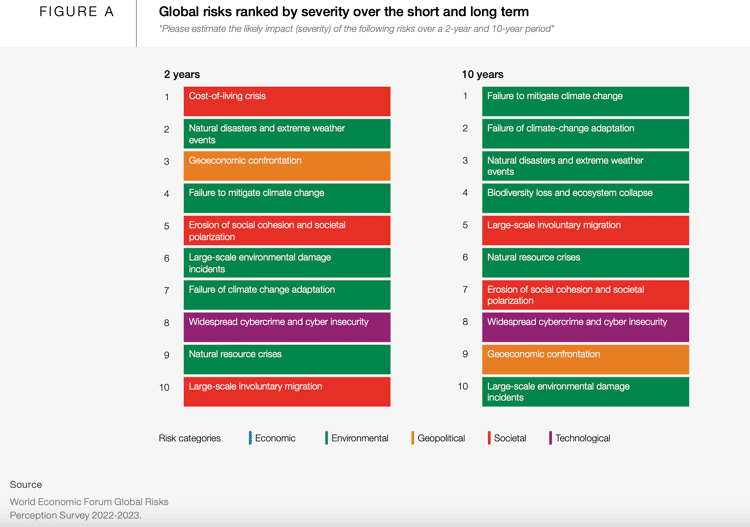

世界经济论坛全球风险报告的序言指出,“随着 2023 年的开始,世界正面临一系列既全新又似曾相识的风险。当我们站在低增长和低合作时代的边缘时,更艰难的权衡可能会侵蚀气候行动、人类发展和未来的复原力。” 2023 年全球风险报告(与苏黎世保险集团联合撰写)根据未来 2 年和 10 年的影响严重程度对全球十大风险进行了排名。

随着纺织业与全球的联系如此紧密,一个人的影响将影响许多人。特别是随着欧盟和美国各州出台新的立法,以减少气候变化和化学品产量增加对环境和个人健康的影响。虽然短期内不太可能让整个行业都唱同一张赞美诗,但更小、更精简和更专业的制作是一个更容易的短期解决方案。

自从我们开始离岸外包以来,近岸外包一直被认为是一种从未实现的趋势,但大规模的非自愿移民可能是推动这一趋势实现的催化剂。尤其是孟加拉国、巴基斯坦和印度等大型纺织品生产国处于气候变化灾难的最前沿。虽然很容易看到来自全球北方的政治言论,并认为这会通过难民的增加影响我们,但没有提到的是我们供应链上可能出现的人才流失。此外,由于不太可能受到极端天气事件影响的国家的工资上涨,导致价格上涨。打造有弹性且报酬合理的供应链的需求从未如此重要。

显然,简单地将生产从世界的一端转移到另一端是完全不可能的,但我们需要学习一套全新的技能,以限制金融风险。我们现在需要认真了解范围 3 的排放量以及我们将如何减少它们。我知道我代表许多亚洲供应商发言;简单地要求供应商将他们的排放量减少 X%,而不考虑对其业务增长计划的影响,并且不提供更多的财务支持,确保目标在实现之前就失败了。由于能源是整个纺织品生产过程中排放的主要驱动因素,因此直到现在才需要了解特定国家/地区的基础设施和政治意愿。遗憾的是,这不仅仅是切换到低碳燃料来源的情况,而且还需要了解该燃料来源的提取、转化和加工。

2022 年 11 月,世界银行警告称,印度可能成为世界上湿球温度可能飙升超过人类生存极限的首批地区之一。不是唯一,是第一。这让我们需要其他新技能;天气预报员的那些。为了预测我们的生产,从当前的准时制方法到实际需要的时候,即使提前 3 个月。不仅我们的计划能力将受到考验,我们的整个财务结构也需要重新设计。当一年中有几个月天气太热而无法工作时,简单地支付最低月工资是不可行的。技术和智能制造将帮助工厂利用有限的时间资源生产更多产品,同时从我们生产的产品中获得更多收益。以前专注于销售更多有形产品的公司不得不转向某些服务产品以弥补不足。国际能源署强调“提高材料效率”是脱碳解决方案的一部分,与使用可再生资源同样重要。

虽然很容易将眼前风险置于长期风险之上,尤其是当我们生活在尚未看到气候变化影响的地区时,但如果我们花太长时间将气候变化和生物多样性丧失置于议程的首位,我们将失去我们稳定行星系统的能力。我们如何在纺织品供应链中管理这一点是开始真正了解我们的供应商。还有你供应商的供应商。如果我们陷入世界经济论坛预测的低合作时代,那么我们就会阻碍我们实现宜居星球的能力。所有利益相关者都需要就共同目标达成一致,并商定一条路径。也许是时候采纳美国营销协会在 2019 年给出的建议了;建议您的客户和供应商在您的董事会中占有一席之地。

有关 The Good Factory 的更多信息,请访问:https: //www.thegoodfactory.co.uk/

主题

最近的新闻

生产印刷的可持续性:宽幅、纺织品和软件领域的先进实践

随着可持续发展持续成为各行各业关注的焦点,生产印刷行业在整合环保实践方面取得了巨大进步。从宽幅印刷到纺织品应用,随着对先进生产软件的日益依赖,该领域正在不断发展,以满足环保目标以及消费者对可持续产品的需求。

为什么印刷行业必须认识到软件和材料创新

Laurel Brunner 认为,印刷行业必须认识到软件和材料创新的价值,并愿意为此付费。软件虽然是无形的,但可以提高效率并减少碳足迹。虽然材料科学目前占主导地位,但研发成本是所有进步所固有的。支付溢价可确保持续进步,有利于行业的发展和可持续性。