Hoe u de juiste digitale betalingsoptie kiest

Wat zijn de beste opties voor printers naarmate de verschuiving naar digitale betalingen versnelt?

Zoals elke bedrijfseigenaar weet, verandert de manier waarop klanten graag betalen. Er vinden steeds minder contante transacties plaats en vorig jaar werd wereldwijd contactloos betalen het gebruik van chip en pincode voor aankopen in de winkel voorbijgestreefd.

Voeg daar de overvloed aan beschikbare online betalingsopties aan toe en het is een gecompliceerd beeld. Voor degenen die hun volledige of een groot deel van hun transacties online uitvoeren, is het essentieel om het laatste goed te doen.

Wat belangrijk is voor bedrijven, is niet altijd hetzelfde als wat belangrijk is voor klanten, maar het is van vitaal belang dat drukkers een manier vinden om betalingen van klanten binnen te halen die probleemloos is maar ook gemoedsrust biedt.

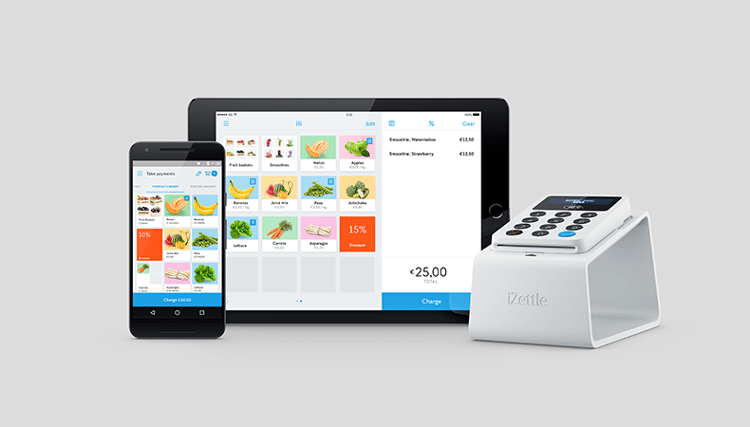

Zorg voor een oplossing die zo veel mogelijk openstaat voor zoveel mogelijk betaalmethoden

Tot op zekere hoogte kan het platform de betalingsmethode bepalen. Een T-shirtprinter die kleine oplagen uitvoert, heeft waarschijnlijk meerdere kleine bestellingen, dus wat is hun beste gok wat betreft kosten? Of als ze alleen via Amazon verkopen, wordt Amazon Pay dan de beste? Zie onderstaande digitale transactiekosten:

Digitale transactiekosten

Sommige digitale betaaldiensten brengen handelaren een vergoeding in rekening, andere niet - hier is een kort overzicht voor de belangrijkste spelers:

- PayPal: PayPal rekent handelaren 2,9% plus 30 cent per transactie in het VK.

- Worldpay: Worldpay biedt twee opties. U kunt 'betalen naar gebruik', dat 2,75% plus 20 cent per transactie kost, of 'maandelijks betalen', waarbij u een maandelijks bedrag van £ 19,95 betaalt, en transactiekosten van 2,75% voor creditcards en 0,75% voor debetkaarten.

- Stripe: Stripe heeft geen maandelijkse kosten en rekent 1,4% plus 20 cent per transactie aan op Europese kaarten, 2,9% plus 20 cent op niet-EU-kaarten, iets om rekening mee te houden voor bedrijven die internationaal handelen.

- Amazon Pay: Amazon rekent een autorisatievergoeding van 20 cent aan voor elke transactie, samen met een aflopend percentage verwerkingskosten, afhankelijk van het verkoopvolume. Het begint bij 3,4% voor minder dan £ 1.500 per maand, tot 1,4% ongeveer £ 55.000.

- Apple Pay: wordt voornamelijk in de winkel gebruikt, je hebt een modern kassasysteem nodig. Er worden standaard verwerkingskosten in rekening gebracht, maar niets extra's voor het gebruik van Apple Pay.

In de winkel versus online

De betalingsmogelijkheden voor klanten zullen sterk verschillen van online tot in een fysieke winkel. De eerste is van nature altijd digitaal, terwijl de laatste rekening moet houden met de verschillende manieren waarop klanten kunnen betalen. Afgezien van het geld, willen ze misschien een contactloze kaart gebruiken of een digitale portemonnee die op hun smartphone is opgeslagen. Met spelers als Apple en Samsung op deze markt - samen met een groot aantal anderen - een oplossing bieden die zo veel mogelijk openstaat voor zoveel mogelijk betaalmethoden.

Je maakt niet alleen het klanttraject gemakkelijker, je zorgt er ook voor dat je betalingen op een veilige en tijdige manier ontvangt. Veel van de digitale providers bieden u een dashboard waar u gedetailleerde informatie over verkopen en transacties kunt krijgen die u helpen bij het herkennen van klantpatronen en het beheren van de cashflow. Stripe accepteert bijvoorbeeld de meeste van de belangrijkste portemonnees en kaarten, biedt u een toolkit die u in uw website kunt integreren en maakt rapporten voor u.

Vermijd barrières

Wanneer u beslist welke digitale betaalmethode het beste is voor uw bedrijf, beslist u natuurlijk ook welke u uw klanten wilt gebruiken. Wat u beslist en wat de klant wil, moet zo goed mogelijk op elkaar aansluiten, anders kunt u uw bedrijf schaden.

Er zijn talloze redenen waarom de verkoop online niet wordt voltooid, van slecht ontworpen formulieren tot connectiviteits- en compatibiliteitsproblemen op verschillende platforms, dus er is geen noodzaak om nog een obstakel toe te voegen. Een klant die een impulsaankoop doet, zal de flexibiliteit van de betaling op prijs stellen - hij zal het niet op prijs stellen om naar een betalingsprovider te moeten navigeren om een nieuw account aan te maken en te verifiëren. Als ze er ook geld aan moeten toevoegen - alweer een belemmering - is het waarschijnlijk dat een klant ergens anders heen zal gaan voor dat item. Zorg ervoor dat de door u gekozen oplossing zo breed en gebruiksvriendelijk mogelijk is - new kids on the block bieden misschien lagere tarieven, maar de marktleiders worden intensief gebruikt door klanten.

Wat u beslist en wat de klant wil, moet zo goed mogelijk op elkaar aansluiten, anders kunt u uw bedrijf schaden

Klanten vertellen iedereen die wil luisteren herhaaldelijk dat ze snelheid en betaalgemak en veiligheid waarderen. Ze hebben al vrede met het betalingssysteem dat ze hebben gekozen, dus het is jouw taak om ervoor te zorgen dat jouw verwerking van hun betaling even veilig is. Gelukkig hebben alle grote providers uitgebreide beveiligingsprotocollen die fraude voorkomen.

De toekomst van digitale betalingen

Dit is een gebied dat snel evolueert en alle KMO's zouden hun uiterste best moeten doen om het bij te houden. Er zijn niet alleen aanpassingen aan vergoedingsstructuren die van invloed kunnen zijn op u, maar er komen ook wekelijks nieuwe bedrijven en nieuwe niches aan. Er moet ook rekening worden gehouden met het effect van regelgeving.

In september 2019 is begonnen met de gefaseerde implementatie van de Strong Customer Authentication-regels. Dit vereist een identificatieproces in twee stappen voor veel online en fysieke transacties in een poging om fraude te verminderen. De meest proactieve van de digitale betalingsbedrijven - bijvoorbeeld PayPal - geven al uitgebreide richtlijnen over wat dit betekent voor het bedrijfsleven en hoe ze zich kunnen voorbereiden.

Financiële dienstverleners hebben snel geprofiteerd van de technologische vooruitgang en deze revolutie zet zich voort met het toenemende gebruik van spraakautomatisering. Spraakgestuurde digitale assistenten zijn al gebruikelijk in het bankwezen, maar veel van de grote financiële technologiebedrijven zijn in een race om de implementatie- en beveiligingskwesties onder de knie te krijgen die spraakgestuurde betalingen een veilige manier zouden maken om zaken te doen. Voor de overweldigde ondernemer: maak je geen zorgen - we zijn er nog niet helemaal.

Word FESPA-lid om verder te lezen

Neem contact op met uw plaatselijke vereniging om meer te lezen en toegang te krijgen tot exclusieve inhoud op de Club FESPA-portal. Als je geen huidig lid bent, vraag het dan hier aan . Als er geen FESPA Association in uw land is, kunt u lid worden van FESPA Direct . Zodra u FESPA-lid wordt, krijgt u toegang tot het Club FESPA-portaal.

Onderwerpen

Recent nieuws

FESPA in Slowakije: SZSDT

Ĺudovít Bartoš, secretaris van de Slowaakse vereniging voor zeefdruk en digitaal printen, vertelt hoe de vereniging de jongere generatie inspireert en geeft een overzicht van de grootformaatindustrie in Slowakije en de buurlanden.

Richtlijnen voor regelgeving: Strategie voor duurzame en circulaire textiel

Wat is de Strategie voor Duurzame en Circulaire Textiel, wat houdt het in en wat moet de printindustrie nu overwegen om voorop te lopen op het gebied van naleving? Duurzaamheidscommunicatiespecialist Rachel England schetst de belangrijkste feiten.

_1.jpg?width=680)

Lichtechtheid, klimaatverandering en de Blue Wool-schaal

UV-licht vervaagt en degradeert gedrukte producten na verloop van tijd. En het probleem zal alleen maar erger worden naarmate de opwarming van de aarde toeneemt.

Houd het creatief: AI en artisticiteit

Kunstmatige intelligentie (AI) is op dit moment onontkoombaar in veel aspecten van het leven, maar we staan nog maar aan het begin van ons begrip van de impact ervan op creativiteit. Van ontwerpers tot kunstenaars, het laat al zien dat het onze normale manieren van creëren kan verstoren. We bekijken of AI creatievelingen helpt of hindert.